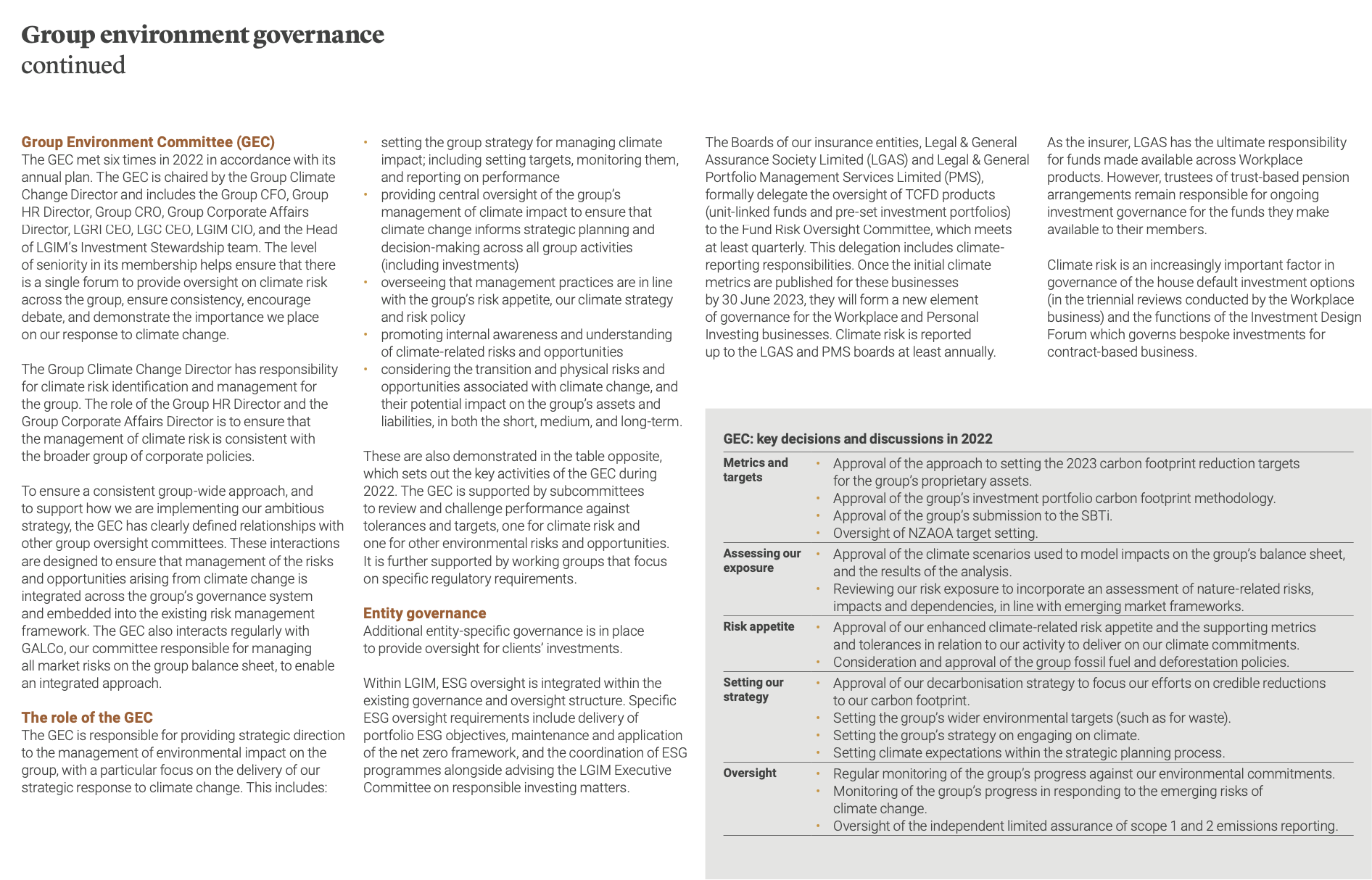

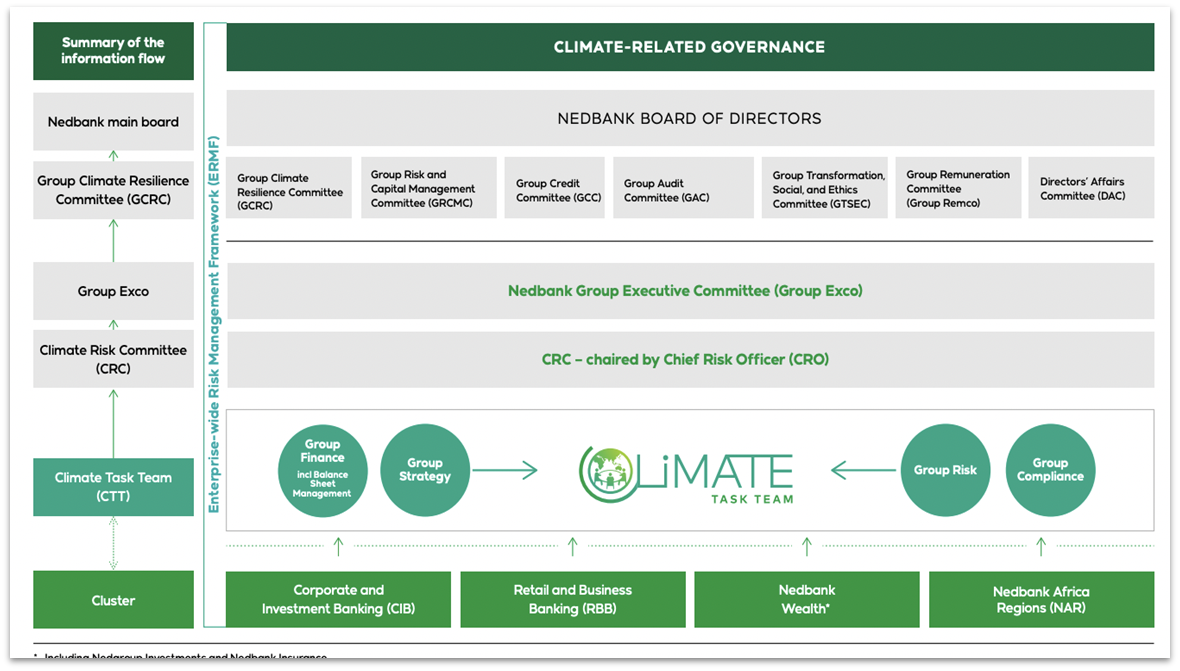

Столпы управления ISSB и TCFD рекомендуют компаниям раскрывать информацию об управлении организацией в отношении рисков и возможностей, связанных с климатом.

Что хотят знать инвесторы?

- Понять контекст управления и рисков, в котором достигаются финансовые и операционные результаты.

- Понять, уделяется ли вопросам, связанным с климатом, должное внимание со стороны совета директоров и руководства и учитываются ли они при принятии решений.

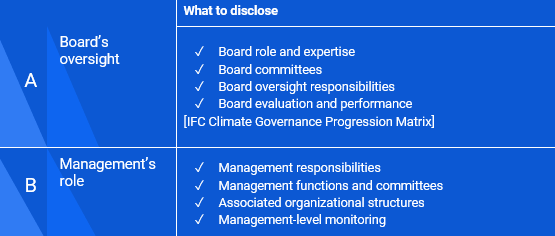

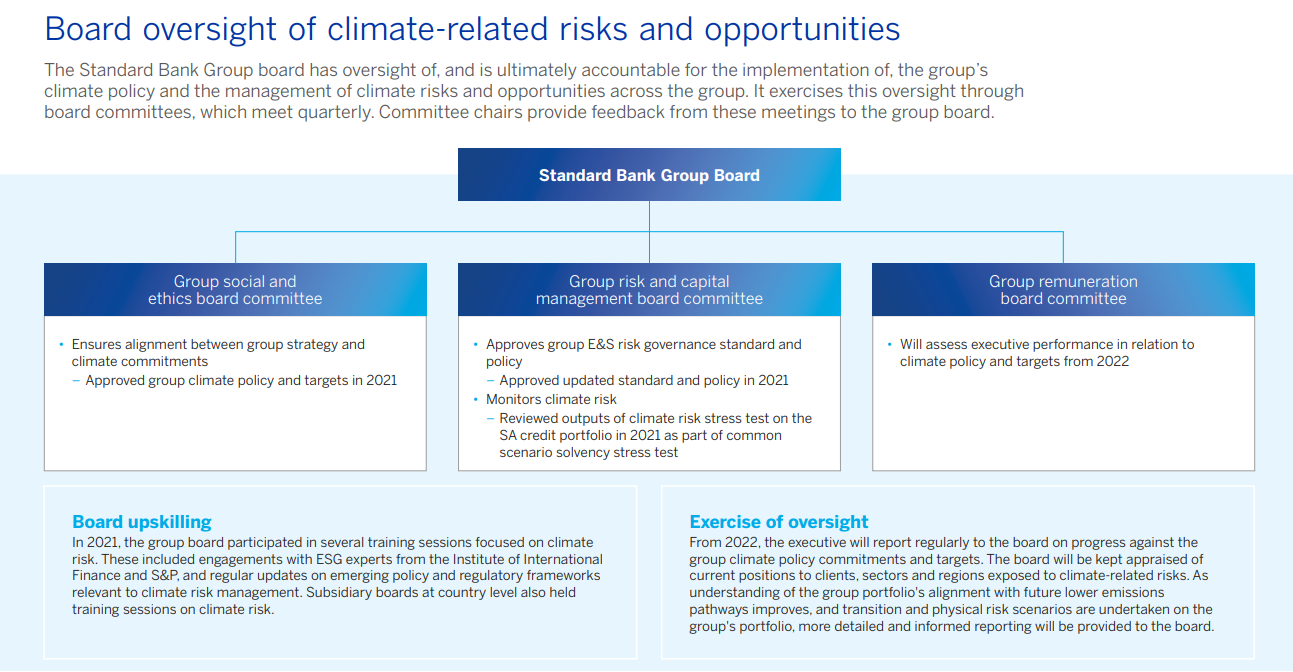

Раскрыть роль совета директоров организации в надзоре за вопросами, связанными с климатом.

Рассмотрите возможность включения обсуждения следующих вопросов:

- Как и как часто совет директоров или комитеты совета директоров (например, комитет по аудиту, комитет по рискам или другие комитеты) информируются о вопросах, связанных с климатом;

- Учитываются ли вопросы, связанные с климатом, при рассмотрении стратегии, политики управления рисками, расходов и т. д;

- Как совет директоров осуществляет мониторинг и надзор за ходом выполнения задач по решению проблем, связанных с климатом.

Раскрытие роли руководства в оценке и управлении вопросами, связанными с климатом.

Рассмотрите возможность включения обсуждения следующих вопросов:

- Возложены ли в вашей организации обязанности, связанные с климатом, на руководящие должности или комитеты;

- Описание соответствующих организационных структур;

- Как ответственность органа(ов) управления или отдельного(ых) лица(лиц) за риски и возможности, связанные с климатом, отражена в круге ведения;

- Мандаты, описание ролей и другие соответствующие политики, применимые к соответствующему органу (органам) или лицу (лицам);

- Процессы, с помощью которых руководство информируется о вопросах, связанных с климатом;

- Как руководство осуществляет мониторинг вопросов, связанных с климатом;

Дополнительные ресурсы по TCFD можно найти на сайте TCFD Knowledge Hub и на веб-странице публикаций TCFD.

Контрольный список по управлению

Лучшие советы по началу раскрытия информации

- Используйте существующие процессы и раскрытие информации;

- Соединяйте информацию;

- Делайте перекрестные ссылки внутри и между отчетами (годовыми, об устойчивом развитии, TCFD);

- Предоставлять четкую, лаконичную и пропорциональную информацию;

- Четко определять временные горизонты (краткосрочные, среднесрочные и долгосрочные);

- Начните с качественной отчетности, если нет данных;

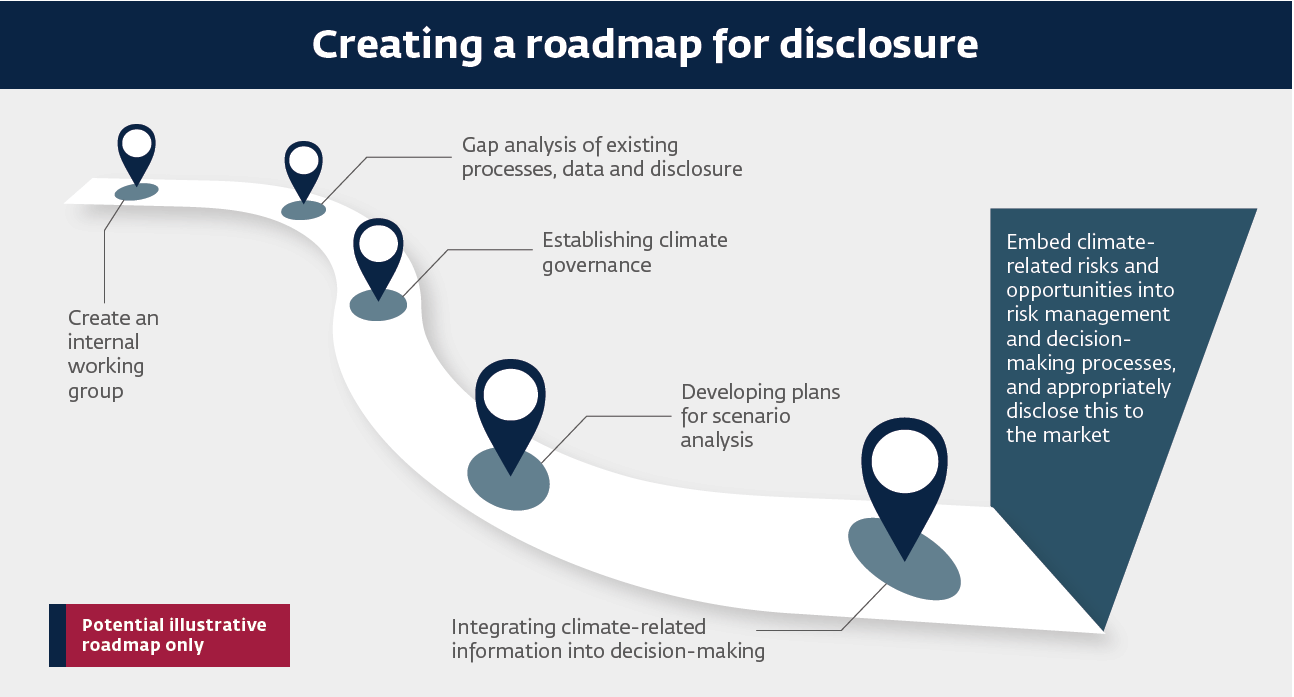

- Создайте внутреннюю "дорожную карту" для раскрытия информации, связанной с климатом;

- Координировать работу с различными подразделениями и командами, занимающимися вопросами изменения климата.

Создание внутренней дорожной карты для раскрытия информации, связанной с климатом

Источник:Инициатива Организации Объединенных Наций по устойчивому развитию фондовых бирж, Международная финансовая корпорация и CDP Worldwide. n.d. "TCFD-Climate Disclosure Training."">

Где раскрывать финансовую информацию, связанную с климатом?

- Информация должна раскрываться в основном годовом отчете;

- Не предполагается отдельного заявления TCFD или дополнительной отчетности по устойчивому развитию;

- Интегрировано в отчетность и связано с финансовой информацией;

- Подлежит тем же процессам управления и подписания, что и финансовый отчет;

- Доступность для инвесторов как основных пользователей.

Изменение климата представляет собой значительный, а во многих случаях и экзистенциальный риск для компаний. Они сталкиваются с беспрецедентными физическими последствиями изменения климата, которые их советы директоров должны учитывать, например, экстремальные погодные явления, нарушающие цепочки создания стоимости и влияющие на инфраструктуру бизнеса.

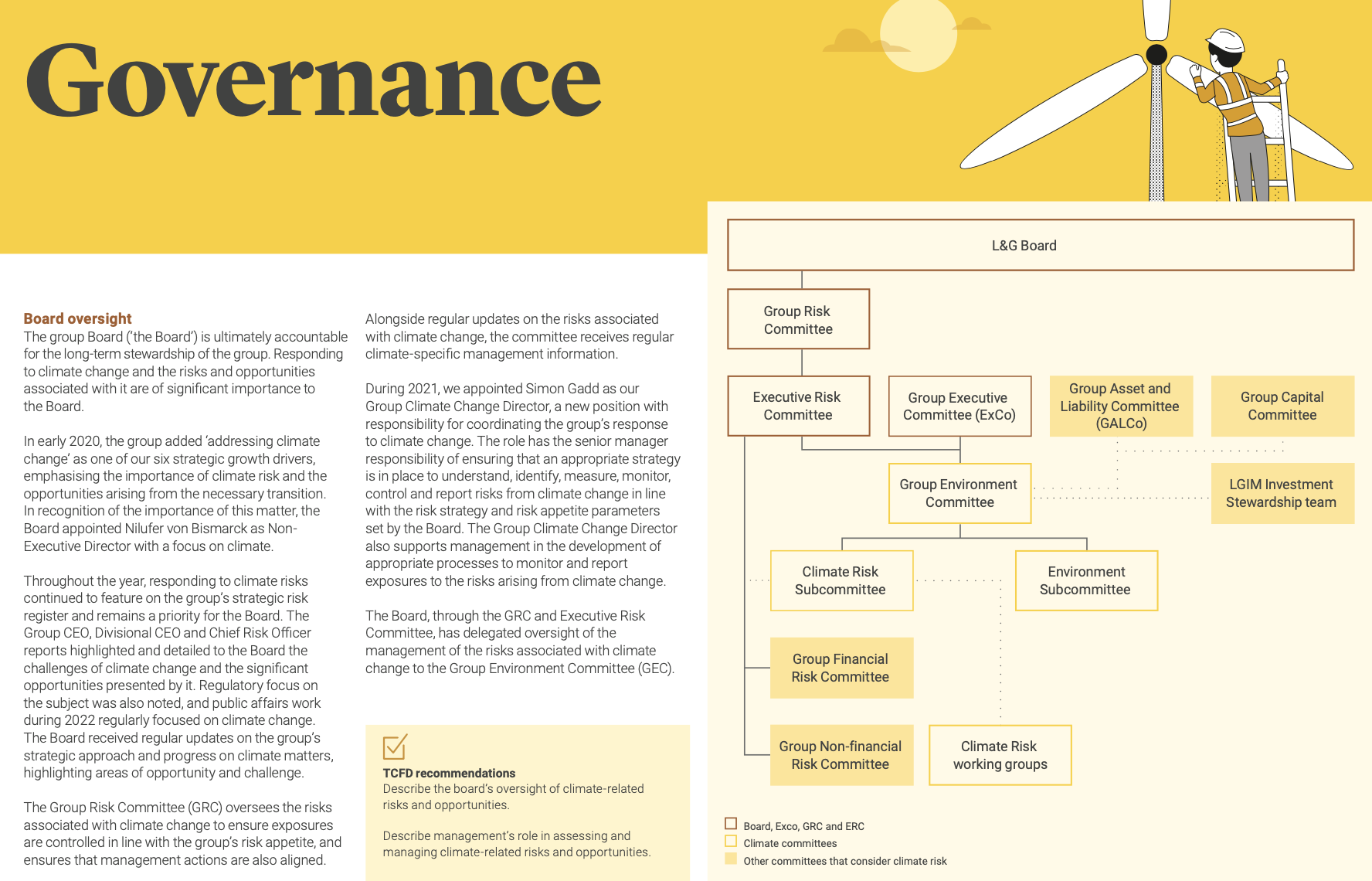

На основе методологии корпоративного управления МФК разработала руководство и рекомендации по подходу к управлению климатом, чтобы помочь советам директоров надлежащим образом выявлять и контролировать риски и возможности, связанные с климатом.

Основным инструментом МФК при оценке климатического управления является матрица IFC Climate Governance Progression Matrix , позволяющая оценить практику климатического управления компании в каждой из шести областей управления с четырьмя уровнями достижения (от базового до передовой международной практики):

- Приверженность экологическому, социальному и корпоративному управлению: формирование климатического мышления и демонстрация лидерства;

- Структура и функционирование совета директоров: создание активного участия совета директоров в решении вопросов, связанных с изменением климата;

- Контрольная среда: интеграция вопросов изменения климата в ключевые системы внутреннего контроля, функцию внутреннего аудита, управление рисками и соблюдение требований;

- Раскрытие информации и прозрачность: обеспечить раскрытие финансовой информации, связанной с климатом;

- Обращение с миноритарными акционерами: обеспечение справедливого отношения ко всем заинтересованным сторонам;

- Управление взаимодействием с заинтересованными сторонами: привлечение заинтересованных сторон.

![Tip Sheet: Управление климатом: Equipping Boards to Mitigate Climate Risks and Seize Climate Opportunities [Link]](/sites/default/files/inline-images/Climate Governance - Equipping Boards to Mitigate Climate Risks and Seize Climate Opportunities.png)

Оснащение советов директоров для смягчения климатических рисков и использования климатических возможностей">

В последние годы набирают силу усилия по разработке согласованных на глобальном уровне стандартов отчетности в области устойчивого развития. В результате этих усилий были разработаны Стандарты раскрытия информации об устойчивом развитии МСФО, являющиеся глобальной основой для раскрытия информации об устойчивом развитии, и Европейские стандарты отчетности об устойчивом развитии. Оба стандарта раскрытия информации содержат специальные стандарты по раскрытию информации, связанной с климатом: IFRS S2 Climate-Related Disclosures и ESRS E1 Climate Change. Целевая группа по раскрытию финансовой информации, связанной с природой (TNFD), выпустила в марте 2023 года четвертую версию своей бета-версии рамочной программы по раскрытию информации, связанной с природой.

Совет по международным стандартам устойчивого развития

МСФО S2 "Раскрытие информации, связанной с климатом" включает раскрытие информации об управлении как одну из четырех основ раскрытия финансовой информации, связанной с климатом (управление, стратегия, управление рисками, а также показатели и цели). Публикацию следует читать вместе с публикацией ISSB IFRS S1 General Requirements for Disclosure of Sustainability-Related Financial Information.

-

ISSB IFRS S2 Раскрытие информации, связанной с климатом

Управление

5. Цель раскрытия информации об управлении в финансовой отчетности, связанной с климатом, заключается в том, чтобы дать возможность пользователям финансовой отчетности общего назначения понять, какие процессы управления, средства контроля и процедуры использует организация для мониторинга, управления и надзора за рисками и возможностями, связанными с климатом.

6. Для достижения этой цели организация должна раскрывать информацию о:

(a) органе(ах) управления (который может включать совет, комитет или эквивалентный орган, на который возложены функции управления) или лице(ах), ответственном(ых) за надзор за рисками и возможностями, связанными с климатом. В частности, организация должна определить этот орган (органы) или лицо (лица) и раскрыть информацию о:

(i) как ответственность за связанные с климатом риски и возможности отражена в круге полномочий, мандатах, описании ролей и других соответствующих политиках, применимых к этому органу (органам) или лицу (лицам);

(ii) как орган (органы) или лицо (лица) определяет наличие или развитие соответствующих навыков и компетенций для надзора за стратегиями, разработанными для реагирования на связанные с климатом риски и возможности;

(iii) как и как часто орган (органы) или лицо (лица) получают информацию о связанных с климатом рисках и возможностях;

(iv) как орган(ы) или лицо(а) учитывают связанные с климатом риски и возможности при надзоре за стратегией организации, ее решениями по крупным сделкам и процессами управления рисками и соответствующей политикой, включая то, рассматривает ли орган(ы) или лицо(а) компромиссы, связанные с этими рисками и возможностями; и

(v) как орган(ы) или лицо(а) контролирует установление целей, связанных с рисками и возможностями, связанными с климатом, и отслеживает прогресс в достижении этих целей (см. пункты 33-36), в том числе включает ли и каким образом соответствующие показатели эффективности в политику вознаграждения (см. пункт 29(g)).(b) роль руководства в процессах управления, контроле и процедурах, используемых для мониторинга, управления и надзора за рисками и возможностями, связанными с климатом, включая информацию о:

(i) делегирована ли эта роль конкретной должности руководства или комитету на уровне руководства и как осуществляется надзор за этой должностью или комитетом; и

(ii) использует ли руководство средства контроля и процедуры для поддержки надзора за рисками и возможностями, связанными с климатом, и, если да, то как эти средства контроля и процедуры интегрированы с другими внутренними функциями.7. При подготовке раскрытия информации для выполнения требований пункта 6 организация должна избегать ненужного дублирования в соответствии с Общими требованиями к раскрытию финансовой информации, связанной с устойчивым развитием (IFRS S1) (см. пункт B42(b) IFRS S1). Например, хотя организация должна предоставлять информацию, требуемую пунктом 6, если надзор за рисками и возможностями, связанными с устойчивым развитием, осуществляется на комплексной основе, организация должна избегать дублирования, предоставляя информацию о комплексном управлении вместо отдельного раскрытия информации по каждому риску и возможности, связанным с устойчивым развитием.

Источник: ISSB IFRS S2 Раскрытие информации, связанной с климатом

Европейские стандарты отчетности в области устойчивого развития содержат специальные стандарты по изменению климата, которые включают раскрытие информации об управлении как один из четырех столпов для раскрытия информации, связанной с климатом (управление, стратегия, управление воздействием, рисками и возможностями, а также показатели и цели). Его следует применять в сочетании с общими требованиями к раскрытию информации, содержащимися в сквозном стандарте ESRS 2 "Общие раскрытия информации".

-

Европейские стандарты отчетности в области устойчивого развития, ESRS E1 - Изменение климата

ESRS 2 Общее раскрытие информации

12. Требования данного раздела должны рассматриваться и применяться совместно с раскрытием информации, предусмотренным ESRS 2 в Главе 2 "Управление", Главе 3 "Стратегия" и Главе 4 "Управление воздействиями, рисками и возможностями". Полученная информация должна быть представлена в отчете об устойчивом развитии наряду с информацией, требуемой ESRS 2, за исключением ESRS 2 SBM-3 Существенные воздействия, риски и возможности и их взаимосвязь со стратегией и бизнес-моделью, в отношении которых предприятие может, в соответствии с пунктом 46 ESRS2, представить информацию наряду с другими данными, требуемыми в данном тематическом стандарте.

Требование к раскрытию информации в области управления, связанное с ESRS 2 GOV-3 Интеграция показателей, связанных с устойчивым развитием, в системы мотивации

13. Предприятие должно раскрыть информацию о том, учитываются ли климатические соображения в вознаграждении членов административных, управленческих и надзорных органов, и если да, то каким образом, включая оценку их деятельности в сравнении с целевыми показателями сокращения выбросов ПГ, указанными в Требовании к раскрытию информации E1-4, и процент вознаграждения, признанного в текущем периоде, который связан с климатическими соображениями, с объяснением того, что представляют собой климатические соображения.

Источник: Европейские стандарты отчетности в области устойчивого развития: ESRS E1 Изменение климата

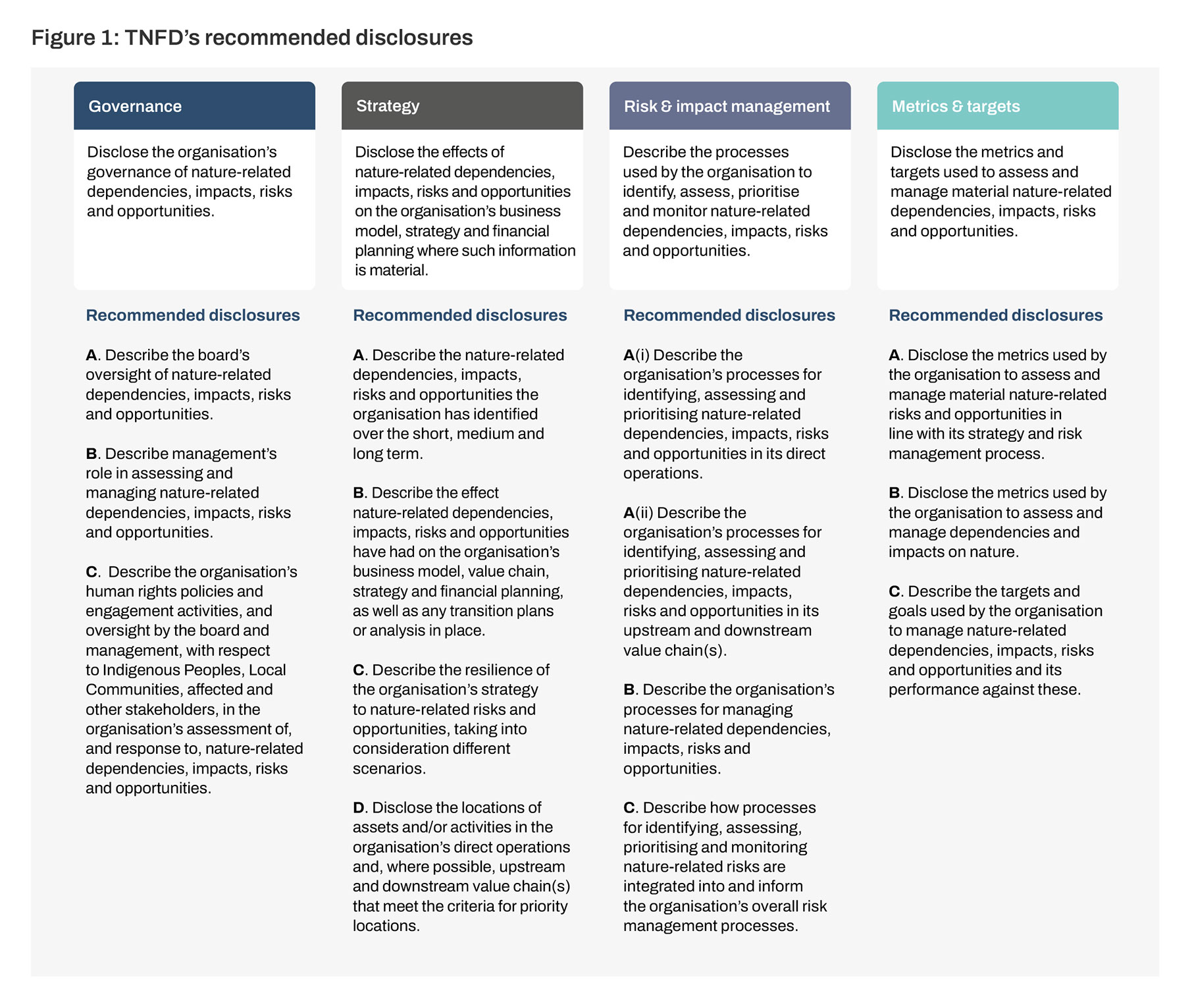

Утрата природы создает как риски, так и возможности для бизнеса, как сейчас, так и в будущем. Более половины мирового экономического производства - 44 млрд долларов США - в умеренной или высокой степени зависит от природы. В июле 2020 года было объявлено о создании Целевой группы по раскрытию информации о финансовых рисках, связанных с природой (TNFD), которая должна разработать и внедрить систему управления рисками и раскрытия информации для организаций, чтобы они могли сообщать о возникающих рисках, связанных с природой, и принимать соответствующие меры, с конечной целью поддержки смещения глобальных финансовых потоков от негативных для природы результатов к позитивным для природы результатам. В сентябре 2023 года TNFD представит окончательные рекомендации Целевой группы по раскрытию информации о финансовых рисках, связанных с природой, в соответствии с четырехкомпонентной структурой TCFD.

Рекомендации ТНФД">